¿Qué es el tipo de interés de hipotecas?

El tipo de interés en una hipoteca es el porcentaje que pagas al banco por el préstamo.

- Puede ser fijo, donde la cuota mensual no cambia;

- variable, que depende del Euríbor y puede subir o bajar;

- mixto, que combina ambas opciones.

El banco aplica un TIN (Tipo de Interés Nominal), pero la TAE (Tasa Anual Equivalente) refleja el coste real, incluyendo comisiones y otros gastos.

Si el interés es alto, pagarás más cada mes; si es bajo, la cuota será menor. Por eso, es clave entender cómo funciona para elegir el tipo de interés hipotecario que mejor se adapte a tus necesidades y calcular cuánto pagarás en total.

¿Qué significan el TIN y la TAE en las hipotecas?

- El TIN (Tipo de Interés Nominal) es el porcentaje que el banco aplica al préstamo;

- la TAE (Tasa Anual Equivalente) incluye comisiones y otros gastos, mostrando el coste real de la hipoteca.

Si quieres saber más, visita nuestra guía completa sobre TIN y TAE.

Tipos de interés de las hipotecas

Tipo de Interés Fijo

Una hipoteca a tipo de interés fijo garantiza que pagarás la misma cuota mensual durante todo el préstamo. Esto significa que, aunque el Euríbor suba, tus pagos no cambiarán. Este tipo de interés hipotecario es ideal para quienes prefieren estabilidad financiera y evitar sorpresas.

Si buscas seguridad a largo plazo, consulta nuestra guía sobre Hipotecas Fijas para conocer más detalles y ventajas.

Tipo de Interés Variable

Una hipoteca a tipo de interés variable cambia según el Euríbor u otros índices de referencia. Esto implica que tus cuotas pueden subir o bajar a lo largo del tiempo.

Al inicio, las hipotecas variables suelen ofrecer cuotas más bajas que las fijas, pero hay más riesgo de fluctuación.

Si crees que los tipos de interés bajarán en el futuro, descubre cómo encontrar la Mejor Hipoteca Variable y maximizar tus beneficios.

Tipo de Interés Mixto

Una hipoteca con tipo de interés mixto combina un periodo inicial de interés fijo con un interés variable posterior. Esto te ofrece estabilidad al comienzo y la posibilidad de beneficiarte de tipos más bajos en el futuro.

Consulta nuestra guía completa sobre Hipotecas Mixtas para saber cuándo puede ser la mejor elección.

Ejemplos de tipo de interés de una hipoteca

| Detalles | Hipoteca Fija | Hipoteca Variable | Hipoteca Mixta |

|---|---|---|---|

| Importe del Préstamo (€) | 150.000 € | 150.000 € | 150.000 € |

| Plazo (años) | 25 | 25 | 25 |

| Tipo de Interés | 3.5% | 1.99% + Euríbor (2.5%-4%) | 2.5% fijo (10 años) + Euríbor (2.5%-4%) |

| Cuota Mensual (€) | 750 € | 600-850 € | 680 € fijo / 700-810 € variable |

| Pago Total (€) | 225.000 € | 180.000-255.000 € | 207.600-227.400 € |

| Detalles | Hipoteca Fija |

|---|---|

| Importe del Préstamo (€) | 150.000 € |

| Plazo (años) | 25 |

| Tipo de Interés | 3.5% |

| Cuota Mensual (€) | 750 € |

| Pago Total (€) | 225.000 € |

| Detalles | Hipoteca Variable |

|---|---|

| Importe del Préstamo (€) | 150.000 € |

| Plazo (años) | 25 |

| Tipo de Interés | 1.99% + Euríbor (2.5%-4%) |

| Cuota Mensual (€) | 600-850 € |

| Pago Total (€) | 180.000-255.000 € |

| Detalles | Hipoteca Mixta |

|---|---|

| Importe del Préstamo (€) | 150.000 € |

| Plazo (años) | 25 |

| Tipo de Interés | 2.5% fijo (10 años) + Euríbor (2.5%-4%) |

| Cuota Mensual (€) | 680 € fijo / 700-810 € variable |

| Pago Total (€) | 207.600-227.400 € |

¿Qué ventajas tiene cada tipo de interés hipotecario?

Cada tipo de interés hipotecario tiene ventajas específicas según tus necesidades financieras y la situación del mercado.

-

Interés fijo: Aporta estabilidad, ya que las cuotas no cambian con el tiempo. Es ideal para quienes prefieren evitar sorpresas y planificar sus gastos a largo plazo.

-

Interés variable: Ofrece cuotas iniciales más bajas, lo que puede ser conveniente si el Euríbor está bajo o si esperas una bajada de los tipos de interés. Además, es una opción interesante para hipotecas a corto plazo.

-

Interés mixto: Combina lo mejor de ambos modelos. Garantiza estabilidad inicial con un tipo fijo y luego permite aprovechar posibles bajadas del Euríbor al pasar a un tipo variable.

¿Qué tipo de interés hipotecario es mejor?

Elegir entre una hipoteca fija, variable o mixta depende de tus necesidades financieras:

-

Hipoteca Fija:

✅ Ideal si buscas estabilidad y cuotas constantes a largo plazo.

❌ No recomendable si los tipos de interés están altos o si planeas amortizar pronto. -

Hipoteca Variable:

✅ Ofrece cuotas iniciales más bajas y es mejor si esperas que el Euríbor baje.

❌ No adecuada si no puedes asumir fluctuaciones en la cuota mensual. -

Hipoteca Mixta:

✅ Combina estabilidad inicial con un periodo fijo y flexibilidad futura al pasar a tipo variable.

❌ No recomendable si prefieres cuotas estables durante toda la vida del préstamo.

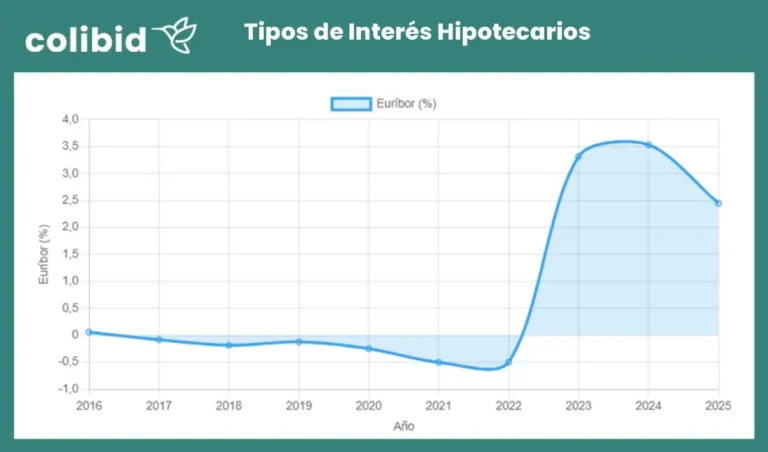

¿Qué tipo de interés tienen las hipotecas en Enero de 2025?

El tipo de interés medio de las hipotecas en España sigue disminuyendo gracias a la caída del Euríbor, que cerró diciembre de 2024 en 2,43%, el valor más bajo desde 2022.

Además, enero de 2025 comienza con un Euríbor medio del 2,448%, lo que confirma la tendencia a la baja. Según datos del Banco de España, el interés medio en octubre de 2024 fue del 3,20%, y continúa disminuyendo.

Las hipotecas a tipo fijo promedian un 3,3%, pero algunas entidades ofrecen préstamos por debajo del 2,75%. En hipotecas a tipo variable, hay ofertas de Euríbor + 0,50%, lo que supone cuotas más bajas a medida que el Euríbor sigue bajando.

Se prevé que en 2025 los tipos de interés sigan cayendo, especialmente para quienes negocien con los bancos.

¿Cómo funciona el tipo de interés de las hipotecas?

¿De qué dependen los tipos de interés hipotecario?

Los bancos fijan los tipos de interés basándose en factores como el riesgo, la competencia y el Euríbor. Aquí te explicamos cómo afectan a tu hipoteca:

💰 1. El Riesgo que Asume el Banco

- Los bancos bajan los intereses cuando ven que otros ofrecen mejores condiciones. Esto pasa mucho con las hipotecas fijas, que ahora están más baratas por la competencia.

- Cuantas más ofertas tengas, más posibilidades de conseguir una rebaja en el interés.

Consejo: Pide ofertas a varios bancos y muestra esas propuestas a otros. Eso puede hacer que te ofrezcan mejores condiciones para no perderte como cliente.

📉 2. La Competencia entre Bancos

- Los bancos compiten entre ellos para atraer clientes, especialmente con hipotecas fijas, bajando los intereses para ser más competitivos.

- Si una entidad lanza una oferta agresiva, otras suelen ajustarse para no perder clientes.

Consejo: Haz esto fácilmente usando Colibid.com. Es gratis y en solo 24 horas recibirás propuestas personalizadas de distintos bancos. Así podrás comparar y negociar las mejores condiciones sin esfuerzo.

📊 3. La Evolución del Euríbor

- El Euríbor es un índice que se usa para calcular los intereses de las hipotecas variables. Si sube, las cuotas aumentan; si baja, las cuotas bajan.

- Las hipotecas fijas también están influenciadas por el Euríbor. Cuando el Euríbor baja, los bancos suelen abaratar las fijas para atraer clientes.

Consejo: Revisa el Euríbor actual antes de decidir. En diciembre de 2024, está en torno al 2,43%. Si esperas que baje, una hipoteca variable podría ser una buena opción. Si prefieres estabilidad, considera una fija.

¿Cómo se calcula el tipo de interés de una hipoteca?

La fórmula para calcular la cuota mensual de una hipoteca, ya sea fija o variable, se basa en el sistema de amortización francés, donde las cuotas son constantes y cubren capital e intereses:

Fórmula: Cuota mensual = [P * r * (1 + r)^n] / [(1 + r)^n - 1]

- P: Importe del préstamo.

- r: Tipo de interés mensual (interés anual ÷ 12).

- n: Número total de cuotas (años del préstamo × 12).

Si prefieres no hacer estos cálculos manualmente, puedes usar nuestra calculadora de hipotecas. En segundos, obtendrás una estimación rápida de las cuotas según el importe, tipo de interés y plazo del préstamo.

Cómo obtener una hipoteca con un tipo de interés bajo

Nueva hipoteca con interés bajo

Si buscas una hipoteca nueva con un tipo de interés bajo, compara ofertas de distintos bancos.

Con Colibid, recibirás en solo 24 horas propuestas personalizadas, y los bancos competirán por ofrecerte el mejor tipo. ¡Fácil, rápido y sin complicaciones!

Mejorar tu hipoteca y pagar menos interés

Si ya tienes una hipoteca, puedes reducir el tipo de interés mediante la subrogación o novación.

Con Colibid recibirás nuevas ofertas de bancos que compiten para mejorar tus condiciones. Así podrás renegociar y reducir tus cuotas mensuales fácilmente.

Preguntas Frecuentes sobre Tipos de Interés de Hipotecas

¿Qué pasa si el Euríbor sube o baja mucho?

Si el Euríbor sube mucho, las cuotas de las hipotecas variables pueden dispararse. Por eso, es importante asegurarte de que puedes asumir cambios en las cuotas. Si baja, las cuotas serán más bajas.

¿Las hipotecas fijas también dependen del Euríbor?

Indirectamente, sí. Aunque la cuota de una hipoteca fija no cambia, los bancos ajustan sus ofertas según el valor del Euríbor. Si el Euríbor baja mucho, es más probable que las hipotecas fijas también bajen.

¿Qué es mejor, pagar más cuota inicial o reducir el plazo del préstamo?

Depende de tus objetivos. Pagar más cuota inicial reduce el coste total de la hipoteca. Reducir el plazo del préstamo también disminuye los intereses totales, pero puede hacer que las cuotas mensuales sean más altas.

Artículos sobre Tipos de Interés Hipotecas

- Subrogacion entre Particulares

- Cambiar Hipotecario de Banco

- Ampliación de Hipoteca: Requisitos, Gastos y Opciones

- Mejores Hipotecas Fijas 2025

- Mejor Hipoteca Variable

- Mejor Hipoteca Mixta 2025

- Hipoteca para autonomos

- Hipoteca para funcionarios

- Banco de España

- ¿Buscas un broker hipotecario en Valencia?

- ¿Necesitas un broker hipotecario en Barcelona?

- Calculadora y Simulador de hipoteca

- Hipoteca Denegada Después de Tasar: Causas y Soluciones

¿Necesitas ayuda para conseguir una hipoteca que te ayude a cumplir el sueño de tener tu propia casa? ¡Contáctanos!