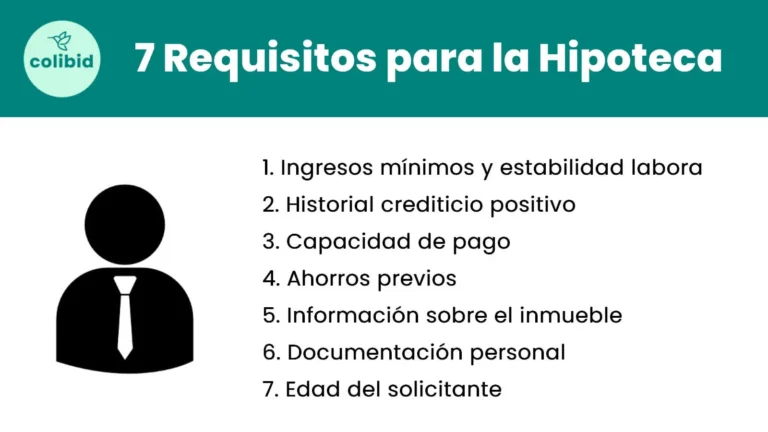

Requisitos para solicitar la hipoteca

Ingresos mínimos y estabilidad laboral – Debes contar con un contrato fijo o, si eres autónomo, demostrar ingresos estables por al menos dos años.

Historial crediticio positivo – No tener deudas impagadas ni registros negativos mejora tus posibilidades de aprobación.

Capacidad de pago – La cuota mensual de la hipoteca no debe superar el 30-35% de tus ingresos netos.

Ahorros previos – Necesitarás al menos el 20% del valor de la vivienda para la entrada y un 10% extra para gastos.

Información sobre el inmueble – Es necesario presentar detalles de la vivienda, como su tasación y estado legal.

Documentación personal – DNI/NIE, vida laboral, nóminas, extractos bancarios y declaración de impuestos.

Edad del solicitante – El plazo de la hipoteca suele limitarse a que finalice antes de los 70-75 años.

1. Ingresos mínimos y estabilidad laboral

Los bancos necesitan comprobar que tienes ingresos suficientes y estables para asumir el pago de una hipoteca a largo plazo.

- Trabajo estable: Si eres asalariado, un contrato indefinido con al menos 6-12 meses de antigüedad es lo ideal. Para autónomos, se requieren al menos 1-2 años de actividad y beneficios demostrables.

- Ingresos demostrables: Deberás presentar nóminas, declaraciones de la renta o extractos bancarios según tu situación laboral.

- Seguridad financiera: Evitar cambios de empleo durante el proceso ayuda a transmitir estabilidad y confianza al banco.

2. Capacidad de pago

El banco evaluará si puedes afrontar la cuota mensual sin comprometer tus finanzas. Para ello, analizará:

- Relación deuda-ingresos: La cuota de la hipoteca y otros préstamos no debe superar el 30-35% de tus ingresos netos.

- Gastos fijos y variables: Considerarán alquiler, préstamos personales, tarjetas de crédito y otros compromisos financieros.

- Ingresos adicionales: Rentas, inversiones o pensión alimenticia pueden mejorar tu capacidad de pago para solicitar una hipoteca.

- Scoring bancario: Es un puntaje que los bancos asignan según tu nivel de riesgo financiero. No es accesible públicamente, pero influye en la aprobación y condiciones del préstamo.

Cómo prepararte: Reducir deudas antes de solicitar la hipoteca y demostrar estabilidad financiera evita rechazos y mejora la oferta del banco.

3. Historial crediticio positivo

Los bancos analizan tu historial financiero para determinar el riesgo de impago. Un buen historial crediticio aumenta tus posibilidades de obtener una hipoteca en mejores condiciones.

- Historial crediticio: Refleja cómo has gestionado préstamos, tarjetas de crédito y pagos anteriores. Tener deudas impagadas o retrasos puede afectar tu solicitud.

- Revisión previa: Consulta tu informe crediticio y corrige errores antes de solicitar una hipoteca.

Cómo mejorarlo: Paga deudas a tiempo, evita solicitar demasiados créditos y reduce el uso de tarjetas.

4. Ahorros previos

Antes de conceder una hipoteca, el banco exige que dispongas de ahorros suficientes para cubrir parte del precio de la vivienda y los gastos asociados.

- Entrada mínima: La mayoría de los bancos financian hasta el 80% del valor de tasación. Deberás aportar al menos el 20% restante con tus propios ahorros.

- Gastos adicionales: Se recomienda contar con un 10% extra para cubrir impuestos, notaría y otros trámites.

- Segunda residencia: Para viviendas no habituales, el ahorro necesario puede llegar al 40-50% del precio total.

- Opciones sin ahorros: Algunos bancos ofrecen más del 80% de financiación o avales como el ICO para hipotecas, aunque siempre tendrás que cubrir los gastos iniciales.

5. Información sobre el inmueble

El banco evaluará la vivienda que deseas hipotecar para asegurarse de que es una inversión segura y cumple con los requisitos necesarios.

- Valor de tasación: Se realizará una tasación oficial para determinar el precio real del inmueble y el porcentaje de financiación que el banco puede ofrecerte.

- Ubicación y estado: La zona, la antigüedad y el estado de conservación pueden influir en la aprobación de la hipoteca y en sus condiciones.

- Situación legal: La vivienda debe estar libre de cargas y correctamente registrada. Consulta más sobre la nota simple para verificar su estado legal.

- Documentación requerida: Escritura, certificado de eficiencia energética y más. Revisa la documentación necesaria para la hipoteca para preparar todo correctamente.

6. Documentación personal

Para que el banco evalúe tu solicitud, necesitarás presentar varios documentos que acrediten tu identidad, ingresos y situación financiera.

- Identificación oficial: DNI, NIE o pasaporte en vigor.

- Comprobantes de ingresos: Nóminas recientes, declaración de la renta (IRPF) y vida laboral actualizada.

- Estado financiero: Extracto bancario de los últimos meses y recibos de préstamos vigentes.

- Propiedades y alquiler: Escrituras de inmuebles a tu nombre o contrato de arrendamiento con justificantes de pago.

- Situaciones especiales: Sentencia de divorcio si hay pensión alimenticia o documentación adicional para hipoteca autopromotor.

Consulta la lista completa en nuestra guía sobre documentación para la hipoteca.

7. Edad del solicitante

Los bancos establecen límites de edad para conceder una hipoteca, tanto en el momento de la solicitud como al finalizar el préstamo.

- Edad mínima: Generalmente, debes tener al menos 18 años para solicitar una hipoteca, aunque algunos bancos requieren 21 años.

- Edad máxima: El préstamo debe finalizar antes de los 70-75 años. Si estás cerca de este límite, el plazo de tu hipoteca será más corto.

- Impacto en el préstamo: Cuanto mayor seas, menor será el plazo disponible, lo que puede aumentar la cuota mensual.

Si tienes 50 – 75 años, solo podrías optar a un préstamo de 25 años como máximo.

Cómo saber si cumples con los requisitos para una hipoteca

Puedes comprobar fácilmente tu elegibilidad antes de solicitar una hipoteca.

- Usa nuestra calculadora de hipotecas para estimar tu cuota mensual y ajustar el plazo y tipo de interés según tu perfil.

- Si quieres saber cuánto dinero podrías solicitar, consulta nuestra herramienta de cuánto podría llegar a pedir.

- Si buscas ofertas reales adaptadas a tu situación, recibe propuestas personalizadas de bancos y prestamistas a través de Colibid.com, sin compromiso y en pocos minutos. Así, tendrás una visión clara de tus opciones antes de dar el siguiente paso.

¿Qué hacer si no cumples con estos requisitos?

Si aún no reúnes los requisitos para una hipoteca, hay alternativas para mejorar tu perfil o encontrar opciones viables:

- Buscar hipotecas al 100%: Algunas entidades ofrecen financiación completa si cumples con otros criterios, requiriendo solo el 10% para gastos e impuestos.

- Aportar avales: Un avalista o una propiedad como garantía pueden aumentar tus posibilidades de aprobación.

- Esperar y mejorar tu perfil: Ahorrar más, fortalecer tu estabilidad laboral o mejorar tu historial crediticio puede hacerte elegible en el futuro.

Mientras tanto, usa nuestra calculadora de hipotecas y recibe ofertas reales para evaluar las mejores opciones según tu situación.

Artículos relacionados sobre Requisitos para la Hipoteca

- ¿Qué Documentación Necesito para Pedir una Hipoteca?

- Hipoteca Denegada Después de Tasar: Causas y Soluciones

- Scoring Bancario

- Gastos Hipotecas

- Hipoteca al 90%

- Tipos de Intereses Hipotecarios

- Ampliación de Hipoteca: Requisitos, Gastos y Opciones

- Mejores Hipotecas Fijas 2025

- Mejor Hipoteca Variable

- Mejor Hipoteca Mixta 2025

- Hipoteca para autonomos

- Hipoteca para funcionarios

- Broker Hipotecario

- Calculadora y Simulador de hipoteca

- Qué es TAE y TIN

- Simulador de Amortización Anticipada o Parcial de Hipoteca

- Banco de España – Guía de acceso al préstamo hipotecario